-

BIST 10010.358,46%0,26

-

DOLAR40,15%0,22

-

EURO47,03%0,08

-

GRAM ALTIN4.336,36%1,24

-

Ç. ALTIN6.897,23%0,94

ANKARA(AA) - Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Şahap Kavcıoğlu, 128 milyar dolar tutarındaki rezervin akıbetine ilişkin iddialara yanıt vererek, döviz alım-satımlarının koordinasyon içinde yapılabilmesi için Şubat 2017'de Hazine Müsteşarlığı ile TCMB'nin protokol imzaladığını, protokolle sağlıksız fiyat oluşumunun engellenmesine, döviz piyasalarındaki arz-talep dengesine ve likidite tesisine katkıda bulunulduğunu bildirdi.

Kavcıoğlu, AA muhabirinin, "128 milyar dolarlık rezerv tartışmasına" ilişkin sorularına şu yanıtları verdi:

Sayın Başkan, son zamanlarda gündemde yoğun bir şekilde rezerv satışlarına dair haberler yer almaya başladı. Bu konu hakkında farklı spekülasyonlar yapılıyor, Merkez Bankası olarak sizden bir değerlendirme alabilir miyiz?

Dünyada daha önce görülmeyen bir krize yol açan yeni tip koronavirüs (Kovid-19) salgını, tüm ülkelerde sıra dışı tedbirlerin alınma mecburiyetini doğurmuştur. Bu dönemde IMF çeşitli ülkelere toplam 110 milyar ABD doları acil yardımda bulunurken, ülkelerin salgın karşısında aldıkları mali tedbirlerin toplamı 16 trilyon ABD dolarını, merkez bankalarının bilanço genişlemesi ise 10 trilyon ABD dolarını bulmuştur.

Birçok gelişmekte olan ülkede olduğu gibi, Türkiye'de de son dönemde salgından kaynaklanan olağandışı koşullarda sermaye çıkışının artması, doğrudan yatırımların azalması, altın talebinin hızla artması ve turizm ile ihracat gibi döviz kazandırıcı faaliyetlerimizin de durma noktasına gelmesi, ekonomide yüksek tutarda bir döviz talebi yaratmıştır. Buna son yıllarda Türkiye'ye özgü yüksek seyreden jeopolitik riskler de eklendiğinde, makro finansal istikrarı sağlamak üzere ekonomide döviz likidite ihtiyacının karşılanması gerekmiştir.

Tüm bu gelişmeler ışığında, 2019 ve 2020 yıllarında ülkemiz ekonomisinin içinden geçtiği zorlu süreçler sonucunda oluşan dış açık, turizm gelirlerinde yaşanan belirgin düşüşle beraber 30 milyar ABD doları cari açık, 31 milyar ABD doları tutarında yabancı sermaye çıkışı, 50 milyar ABD doları tutarında reel sektörün yabancı para pozisyon azaltması ve hane halkının 54 milyar ABD doları tutarında döviz ve altına yönelmesi kurlar ve döviz rezervleri üzerinde yoğun baskı yaratmıştır. Özetle, ekonomideki döviz sıkıntısının giderilmesinin zorunlu ve olağanüstü koşullardan kaynaklandığı ortadadır.

Bunun sonucunda, finansal istikrarın korunması, ödemeler dengesi finansmanı ve döviz arz-talep dinamikleri kapsamında işlemler gerçekleştirilmiştir. Bu sayede ülkemiz ekonomisinin üretim, istihdam ve ihracat kapasitesi korunmuş, reel sektörün, finansal kesimin ve kamu kurumlarının döviz likiditesine erişim ve dış ödemeler noktasında herhangi bir sorunla karşılaşmaması için gerekli tedbirler alınmıştır.

Salgınla mücadele sürecinde ülke ekonomisinin korunması öncelikli tercih olmuştur. Alınan tedbirlerle birlikte hem para politikası hem de mali politika tarafında atılan adımlar sayesinde Türkiye, pandeminin tüm olumsuz etkilerine rağmen G20 ülkeleri içinde 2020 yılını pozitif büyümeyle tamamlayan iki ülkeden biri olmuştur. Reel sektörün likidite döngüsü sekteye uğramamış, bankacılık sisteminin güçlü bilanço yapısı korunmuş ve bu sayede makrofinansal istikrar desteklenmiştir.

Peki bu süreçte söz konusu işlemler hangi dayanakla ve nasıl gerçekleştirilmiştir?

Öncelikle bu konuların yanlış ve eksik bilgiye dayalı olarak kamuoyu önünde tartışılmasının Türkiye Cumhuriyet Merkez Bankasına zarar verdiğini düşünüyorum.

Hazine Müsteşarlığının TCMB nezdindeki hesapları kullanılarak yapılacak döviz alım-satım işlemlerinin para ve kur politikaları çerçevesiyle uyumlu gerçekleştirilmesi için gerekli koordinasyonun sağlanmasına ilişkin esasların belirlenmesi amacıyla 21 Şubat 2017'de Başbakanlık Hazine Müsteşarlığı ve TCMB arasında bir protokol tesis edilmiştir. Protokol, 4059 sayılı Hazine Müsteşarlığının Teşkilat ve Görevleri Hakkında Kanun'un 2'nci maddesinin birinci fıkrası ve 1211 sayılı Türkiye Cumhuriyet Merkez Bankası Kanunu'nun 2'nci maddesi, 4'üncü maddesinin 1’inci fıkrasının b bendi ve 41'inci maddesi ile 53'üncü maddesinin birinci fıkrası maddelerine dayanmaktadır.

Protokolün amacı, uygulanmakta olan para ve kur politikasının etkinliğini artırmak ve finansal istikrara katkı sağlamak şeklinde belirlenmiştir. Söz konusu protokol kapsamında 2017 yılından itibaren ihtiyaç görülen durumlarda, kamu bankaları aracılığıyla döviz işlemleri yapılmaya başlanmıştır. Bu sayede sistemde sağlıksız fiyat oluşumlarının engellenmesi ile döviz piyasalarındaki arz-talep dengesi ve likiditenin tesis edilmesine katkıda bulunulmuştur.

Bu döviz satışlarının nasıl bir yöntemle yapıldığı konusunda daha fazla detay verebilir misiniz? Çünkü "Kime satıldı?" diye soranlar oldu.

Piyasanın işleyişini çok iyi bilmelerine rağmen, bazı uzmanların “Kime satıldı“ diye konuşmalar yaptığını görüyoruz.

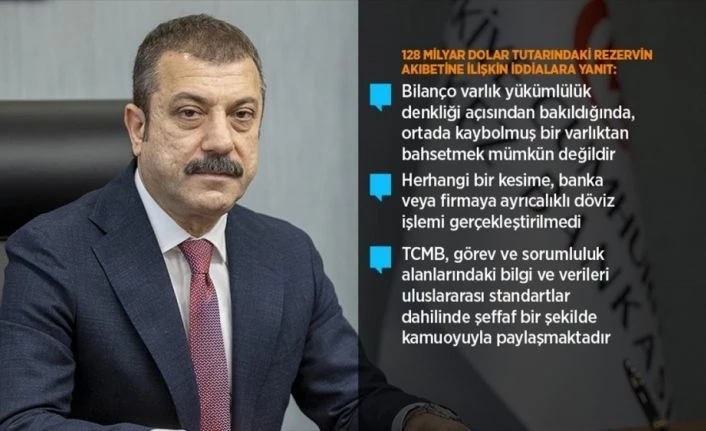

Söz konusu döviz işlemleri, işlem platformları üzerinden o günkü piyasa koşulları ve piyasa fiyatları çerçevesinde gerçekleştirilmiştir. Alıcı ve satıcı tarafın işlem gerçekleşene kadar bilinemediği otomatik işlem platformlarında, doğrudan bir karşı taraf belirlenmeksizin mevcut piyasa kotasyonları üzerinden işlemler yapılmıştır. Dolayısıyla herhangi bir kesime, banka veya firmaya ayrıcalıklı döviz işlemi gerçekleştirilmesi söz konusu değildir. Otomatik işlem platformlarında gerçekleşen bu işlemlerin karşı tarafları yurt içi ve yurt dışı piyasa yapıcı bankalardır. Anılan işlem platformlarında piyasa dinamiklerinden bağımsız olarak, piyasa dışı fiyatlardan belirli taraflar seçilerek işlem yapılması teknik olarak mümkün değildir. Bu nedenle sadece Türkiye Cumhuriyet Merkez Bankası değil, dünyanın hiçbir yerinde bu tür karşı taraf ayrıntıları açıklanamaz.

Peki karşılığında aldığınız Türk lirası ne oldu?

Bilindiği üzere döviz işlemleri çift taraflı işlemlerdir. Döviz verilirken Türk lirası alınır ya da tam tersi gerçekleşir. Söz konusu döviz satım işlemleri ile piyasadan Türk lirası likidite çekilmesi nedeniyle bankaların TCMB'den fonlama yaptığı tutarlar aynı miktarda artış göstermiştir. Bu açıdan döviz satım işlemlerinin valör tarihi ile aynı gün olacak şekilde, söz konusu Türk lirası tutarı piyasadan çekilmiştir. Bu işlemler sonucu piyasadan çekilen Türk lirası likidite, TCMB tarafından açık piyasa işlemleri ve swap işlemleri yoluyla piyasaya fonlama olarak sağlanmıştır. Dolayısıyla Merkez Bankasından çıkan ve dolaylı olarak bankacılık sisteminde yabancı para mevduata dönüşen dövizin büyük bir kısmı yine swap işlemleri yoluyla Merkez Bankası bilançosuna geri dönmüştür. Bilanço varlık yükümlülük denkliği açısından bakıldığında ortada kaybolmuş bir varlıktan bahsetmek mümkün değildir.

Bir kez daha vurgulamak isterim ki veri paylaşımı konusunda, TCMB görev ve sorumluluk alanlarındaki bilgi ve verileri uluslararası standartlar dahilinde son derece şeffaf bir şekilde kamuoyuyla paylaşmaktadır. Bu kapsamda günlük analitik bilanço açıklanmakta olup, TCMB rezerv seviyesinin gelişimine ilişkin piyasa katılımcılarına detaylı şekilde veriler duyurulmaktadır.

Buna rağmen son dönemde kamuoyunda TCMB rezervlerine yönelik Bankamız itibarını sarsıcı, yerli ve uluslararası yatırımcılar üzerinde güven kaybına ve risk primlerinde artışa yol açabilecek açıklamalar yapılmaktadır. TCMB olarak hakkımızda çıkan yanlış ve yanıltıcı haber ve söylemler konusunda yasal haklarımızı saklı tutmaktayız.